Peut-on rompre un leasing (LOA/LLD) avant la fin ? L’essentiel à savoir, 2 questions à se poser

Vous avez signé un contrat de leasing pour votre voiture, que ce soit une Location avec Option d’Achat (LOA) ou une Location Longue Durée (LLD) et, surprise, votre situation de vie a changé. Un déménagement, un nouvel emploi, la famille qui s’agrandit…

Bref, vous devez vous débarrasser de votre voiture en leasing avant la fin du contrat. Est-ce possible ?

La bonne nouvelle est oui, c’est possible, mais pas sans conséquences. Le prix à payer peut varier considérablement selon votre type de contrat et la manière dont vous vous y prenez. Dans cet article, nous allons explorer les différentes solutions et vous donner les meilleures astuces pour rompre avant le terme du contrat et minimiser les coûts.

En vidéo : mettre mettre fin à un leasing avant la date prévue

Découvrez les solutions pour vous sortir de votre contrat avant la fin.

Tableau récapitulatif : résilier une LOA ou une LLD avant terme

| 📌 Situation | 📄 Type de contrat | ⚙️ Modalités | 💰 Coût / Conséquences |

|---|---|---|---|

| 🛑 Volonté d’arrêt | 🚗 LOA (location avec option d’achat) | 📩 Solde de rachat anticipé | 💸 Rachat souvent > prix marché = perte sèche ✅ Procédure simple |

| 🛑 Volonté d’arrêt | 🚘 LLD (location longue durée) | 📦 Restitution anticipée | ❌ Très coûteux : pénalités + loyers restants 🔧 Frais de restitution |

| 🔄 Cession/transfert | 🔁 LOA ou LLD | 👥 Cession à un tiers | ✅ Peu ou pas de frais si acceptée ⚠️ Rarement autorisée |

1. Comment rompre un leasing en LOA avant la fin

Si vous avez opté pour une LOA, c’est souvent la situation la plus « favorable » pour arrêter son engagement avant la fin.

La démarche consiste à demander le solde de rachat anticipé à l’organisme de financement. Ce solde représente la somme que vous devriez payer pour lever l’option d’achat et devenir propriétaire du véhicule à ce moment précis du contrat.

- Si vous rachetez le véhicule : vous payez le solde et la voiture est à vous. Si vous le souhaitez, vous pouvez ensuite la revendre vous-même sur le marché de l’occasion.

- Si vous revendez le véhicule : le défi est de vendre la voiture à un prix qui couvre ce solde. Plus vous demandez ce solde tôt avant la fin du contrat, plus il y a de chances qu’il y ait un écart entre le montant du solde et la valeur réelle du marché de votre voiture. Cet écart représentera une perte financière pour vous.

- La sortie est facile sur le plan administratif, mais les conséquences économiques dépendront de la valeur de revente de votre voiture par rapport au solde dû.

2. Comment résilier un leasing en LLD avant la fin

La situation est différente pour une LLD, car ce contrat ne prévoit pas d’option d’achat en fin de contrat. Vous ne pouvez donc pas « racheter » le véhicule pour le revendre. Dans ce cas, vous devrez procéder à une restitution anticipée de votre voiture.

Selon l’organisme de financement, les conditions et les frais peuvent varier considérablement, mais attendez-vous à :

- des frais de restitution anticipée spécifiques.

- un dédommagement financier qui peut correspondre à une partie ou à la totalité des loyers restants jusqu’à la fin prévue du contrat.

- tous les frais de remise en état ou de dépassement de kilométrage prévus dans une restitution normale s’appliqueront également.

Cette option est souvent la plus coûteuse et douloureuse financièrement, mais elle reste une solution pour vous libérer du véhicule.

3. La cession de leasing à un tiers (via un transfert de contrat)

C’est l’option idéale pour arrêter votre contrat sans frais ou presque, mais c’est aussi la plus rare.

- Vérifier la possibilité : la première étape est de demander à l’organisme de financement si votre contrat est « cessible », c’est-à-dire si vous avez le droit de le transférer à une autre personne. Ce n’est pas toujours autorisé.

- Trouver un repreneur : si votre contrat est cessible, il vous faudra trouver un nouveau locataire (un tiers) qui accepte de reprendre votre voiture en LOA ou LLD avec les mêmes conditions (durée restante, kilométrage restant, loyer).

- Validation de l’organisme : le dossier du nouveau locataire devra être soumis à l’organisme de financement pour validation de sa solvabilité.

Si le nouveau locataire est accepté, alors pour vous, c’est la meilleure issue : vous êtes libéré de votre engagement avec un minimum de frais, voire aucun. Des plateformes spécialisées peuvent vous aider dans cette démarche de transfert.

Ce qu’il faut retenir avant de s’engager, et s’en sortir !

La conclusion est claire : un contrat de leasing n’est vraiment pas fait pour être arrêté avant la fin. La flexibilité a un coût, et les pénalités peuvent être importantes.

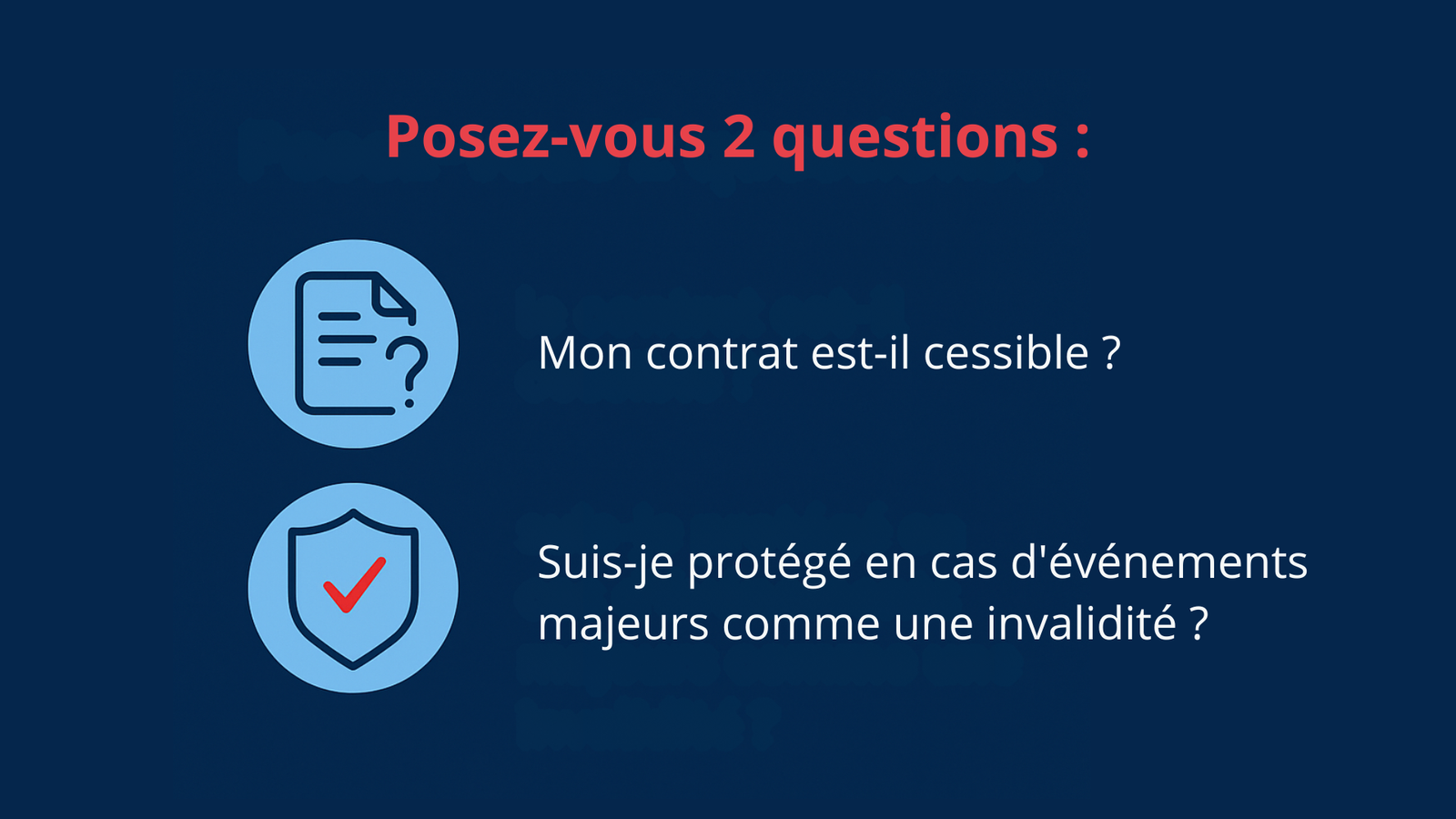

Avant de vous engager, lisez attentivement votre contrat et posez-vous 2 bonnes questions :

- Le contrat est-il cessible ? C’est rare, mais vérifiez !

- Suis-je protégé en cas d’événements majeurs comme une invalidité ou une perte d’emploi ? Certaines assurances peuvent être souscrites pour couvrir ces risques.

Notre meilleur conseil est le suivant : si vous n’êtes pas certain de pouvoir aller jusqu’au bout de votre contrat de leasing, ne vous engagez pas ! Ce n’est peut-être tout simplement pas la bonne solution pour vous à l’heure actuelle.

L’achat de votre prochaine voiture est peut-être la meilleure option pour vous. Si vous hésitez encore, notre article peut vous donner des pistes : « Achat ou leasing (LLD/LOA) ? Le guide indispensable pour choisir votre voiture ».

Si vous optez pour le leasing, assurez-vous toujours que ce soit un bon leasing qui correspond à votre situation et à vos projections à long terme.

Évaluez votre leasing et anticipez !

Si vous optez pour le leasing, assurez-vous toujours que ce soit une bonne affaire qui correspond à votre situation et à vos projections à long terme.

Utilisez notre outil, le Score Leasing, pour évaluer la compétitivité de votre offre gratuitement et en toute indépendance. C’est simple, rapide et ça vous aide à prendre la meilleure décision !

Si vous voulez en savoir plus sur les engagements contractuels sur le leasing, le site Service-Public.fr met à la disposition du consommateur des informations générales : https://www.service-public.fr/particuliers/vosdroits/F2437

FAQ – questions fréquentes sur la rupture anticipée d’une LOA ou LLD

Puis-je résilier mon contrat de LOA si je change d’avis ?

Oui, il est possible de résilier un contrat de LOA de manière anticipée. Vous devrez alors régler le solde de rachat du véhicule (sa valeur résiduelle à l’instant T) et vous occuper de sa revente. Les coûts dépendront de l’écart entre ce solde et le prix du marché du véhicule.

Est-il possible de transférer un contrat de LLD à une autre personne ?

La cession ou le transfert d’un contrat de LLD à un tiers est possible, mais cela dépend entièrement des conditions générales de votre organisme de financement. Cette option est rarement proposée ou très encadrée. Il faut impérativement obtenir l’accord du loueur. Le nouveau locataire devra soumettre un dossier de financement pour validation.

Quels sont les coûts typiques pour arrêter une LLD avant la fin ?

Les coûts pour arrêter une LLD avant la fin sont généralement élevés. Ils incluent des frais de restitution anticipée, une indemnité calculée sur les loyers restants (partielle ou totale selon les contrats), et les frais de remise en état ou de dépassement de kilométrage habituels. Cela peut représenter une somme importante, souvent équivalente à plusieurs mois de loyers.

Suis-je protégé en cas de perte d’emploi si j’ai un leasing pour une voiture ?

Certains contrats de leasing proposent une assurance perte d’emploi qui peut prendre en charge les loyers pendant une période donnée ou faciliter la rupture du contrat. Il est important de vérifier si vous avez souscrit à une telle assurance au moment de la signature, et quelles en sont les conditions d’activation et les limites.