Achat ou leasing (LLD/LOA) ? Le guide indispensable pour bien choisir votre voiture

La question de savoir s’il faut acheter ou louer sa voiture neuve ou plus rarement d’occasion (on parle de location avec option d’achat LOA ou de location longue durée voiture LLD) est au cœur des préoccupations de nombreux automobilistes en 2025.

Achat ou Leasing (LLD/LOA) ? 6 questions pour choisir objectivement

Étapes suivantes recommandées

Contrairement aux idées reçues qui affirment qu’il « faut toujours mieux acheter sa voiture » ou que « le leasing, c’est une arnaque », la réalité est bien plus nuancée. Il n’y a pas de réponse universelle, car le choix entre l’achat et le leasing auto (LLD ou LOA) dépend avant tout de votre situation personnelle, de l’usage que vous ferez de votre véhicule, et de vos projets de vie à court et moyen terme.

Dans ce guide détaillé et mis à jour régulièrement, nous allons décrypter ensemble les avantages et inconvénients de l’achat et du leasing automobile. Nous analyserons 6 paramètres essentiels qui vous permettront de peser le pour et le contre de chaque option. Notre objectif ? Vous donner toutes les clés pour prendre une décision éclairée, trouver la solution de financement la plus adaptée à vos besoins et, in fine, optimiser votre budget automobile.

Achat ou leasing d’une voiture ? Nos conseils en vidéo

Les 6 paramètres pour choisir entre achat ou leasing

Pour comprendre quelle option est la plus avantageuse pour vous, il est fondamental d’examiner chaque facette de l’acquisition ou de l’utilisation d’une voiture. Ces points clés vous aideront à aligner votre choix avec vos priorités financières et personnelles.

Comparatif entre achat et leasing

Pour bien choisir entre l’achat ou le leasing (LLD/LOA), voici un comparatif clair des points essentiels à prendre en compte selon votre situation et vos priorités.

| ⚙️ Critères | Achat | Leasing |

|---|---|---|

| 🔑 Propriété | Vous êtes propriétaire légal du véhicule. | Simple utilisateur, le véhicule reste la propriété du loueur. |

| 💰 Budget | Coûts variables (réparations, entretien). | Budget mensuel fixe, entretien souvent inclus. |

| 📍 Kilométrage | Libre de rouler sans limite. | Limité par un forfait annuel, pénalités au-delà. |

| 🔁 Revente | À gérer soi-même (estimation, négociation…) | Restitution simple, option d’achat en LOA. |

| 🏦 Capital | Immobilisé dans l’achat du véhicule. | Préservé pour d’autres projets. |

| 🚗 Choix du véhicule | Limité par votre capacité d’achat/crédit. | Accès facilité à des véhicules récents, plus grands ou premium. |

Sommaire

- 01. La propriété du véhicule : être propriétaire ou utilisateur ?

- 02. La maîtrise de votre budget auto : prévisibilité ou non des dépenses ?

- 03. La liberté de kilométrage : rouler sans contraintes ou respecter un forfait ?

- 04. La revente du véhicule : complexité ou simplicité ?

- 05. L’immobilisation de votre argent : dépenser ou préserver votre capital ?

- 06. Le choix du véhicule : limité ou plus large avec un véhicule plus grand ou haut de gamme ?

1. La propriété du véhicule : être propriétaire ou utilisateur ?

C’est souvent le premier critère déterminant pour de nombreux automobilistes. La question de la propriété revêt une dimension psychologique et financière importante.

- Achat (comptant ou crédit auto) :

- Satisfaction de la propriété : Si votre aspiration est d’être le propriétaire légal de votre véhicule, c’est l’achat qui vous apportera une satisfaction pleine et entière. Que vous optiez pour un achat comptant en réglant la totalité du montant ou en souscrivant un crédit auto (prêt bancaire dédié à l’acquisition d’un véhicule), la voiture sera à votre nom sur la carte grise.

- Liberté totale : Être propriétaire signifie que vous avez une liberté totale de modification (esthétique, technique, etc., dans le respect des normes), et surtout, vous pouvez conserver le véhicule aussi longtemps que vous le souhaitez, sans contraintes de durée contractuelle. C’est un sentiment de pleine possession qui séduit bon nombre d’automobilistes.

- Leasing (Location longue durée LLD ou Location avec option d’achat LOA) :

- Statut d’utilisateur : Avec un contrat de leasing, qu’il s’agisse d’une LLD (Location Longue Durée voiture) ou d’une LOA (Location avec Option d’Achat), vous êtes avant tout l’utilisateur principal de la voiture, et non son propriétaire légal durant la période du contrat. Le véhicule appartient à une société de financement.

- Usage contre propriété : Vous payez pour l’usage du véhicule sur une période donnée, généralement de 2 à 5 ans. Cette distinction est fondamentale : elle implique que vous ne construisez pas de « capital » via la possession du bien, mais vous bénéficiez de l’usage sans les inconvénients de la propriété et de la revente immédiate. À la fin du contrat, vous restituez simplement le véhicule, sauf si vous décidez de lever l’option d’achat en LOA.

2. La maîtrise du budget auto : prévisibilité ou non des dépenses ?

La gestion du budget est un critère essentiel dans le choix d’une voiture. Les coûts associés à un véhicule vont bien au-delà du simple prix d’achat ou du loyer mensuel.

- Achat :

- Coûts variables et imprévus : Lorsque vous achetez votre voiture, vous supportez l’intégralité des coûts d’entretien réguliers (révisions, vidanges, pneus), des réparations imprévues (panne moteur, éléments usés, etc.) et de l’assurance. Ces dépenses peuvent être significatives et imprévisibles, pesant lourdement sur votre budget si une panne majeure survient, surtout sur des véhicules plus anciens. Il est recommandé de provisionner une somme pour ces éventualités.

- Dépréciation : N’oubliez pas la dépréciation du véhicule, qui est souvent le coût le plus important mais le moins visible. Une voiture neuve perd une part significative de sa valeur dès la première année.

- Leasing (LLD/LOA) :

- Budget fixe et maîtrisé : Le leasing offre une grande prévisibilité budgétaire. Très souvent, et c’est un avantage majeur, votre contrat est « packagé ». Cela signifie qu’il peut inclure non seulement le loyer de la voiture, mais aussi l’entretien du véhicule, la garantie constructeur, l’assistance, voire l’assurance dans le loyer mensuel.

- Pas de mauvaises surprises : Grâce à cette formule tout-compris, votre budget auto est fixe tous les mois, sans mauvaises surprises liées aux pannes ou à l’entretien courant. Vous savez précisément combien vous allez dépenser chaque mois, ce qui facilite grandement la gestion de vos finances personnelles. Cette transparence est particulièrement appréciée par ceux qui recherchent une sérénité financière.

3. La liberté de kilométrage : rouler sans contraintes ou respecter un forfait ?

Votre usage du véhicule et les distances que vous parcourez annuellement ont un impact direct sur le choix entre achat et leasing.

- Achat :

- Liberté illimitée : Acheter une voiture vous offre une grande liberté en termes de kilométrage. Que vous soyez un petit rouleur urbain ou un grand voyageur, vous pouvez parcourir autant de kilomètres que vous le souhaitez sans aucune incidence financière directe liée à la distance. Le véhicule vous appartient, et sa valeur de revente sera certes impactée par un kilométrage élevé, mais il n’y aura pas de pénalités contractuelles immédiates. C’est l’option privilégiée pour les professionnels ou les personnes ayant un usage très variable de leur voiture.

- Leasing (LLD/LOA) :

- Forfait kilométrique strict : La liberté de kilométrage en leasing est limitée par un forfait annuel défini lors de la signature du contrat. Ce forfait, généralement compris entre 10 000 et 25 000 km par an, est crucial. Il est impératif de bien évaluer et de déterminer le nombre de kilomètres que vous comptez parcourir annuellement avant de vous engager.

- Coûts supplémentaires en cas de dépassement : Modifier ce forfait par la suite peut s’avérer complexe et, en cas de dépassement du kilométrage à la fin du contrat, des pénalités (coût par kilomètre supplémentaire) vous seront facturées à la restitution du véhicule. Ce coût peut varier de 5 centimes à plus de 25 centimes par kilomètre, et peut rapidement devenir onéreux. Le leasing est donc idéal pour les conducteurs dont les besoins en kilométrage sont stables et prévisibles.

4. La revente du véhicule : complexité ou simplicité ?

La fin de vie d’un véhicule est une étape importante. La manière dont elle est gérée peut représenter une contrainte ou une simplification majeure.

- Achat :

- Une revente à gérer : Après l’achat de votre voiture, la revente vous incombe entièrement. Cette étape peut être perçue comme stressante et chronophage. Elle implique de nombreuses démarches : l’estimation de la valeur de votre véhicule, la rédaction d’une annonce attractive avec des photos de qualité, la gestion des appels et des emails de potentiels acheteurs, l’organisation des rendez-vous et des essais, la négociation du prix, et la vérification des modalités de paiement (être sûr que le chèque de banque n’est pas un faux, par exemple).

- Temps et incertitude : Trouver le bon acheteur peut prendre du temps, et le prix de revente n’est jamais garanti, pouvant varier en fonction du marché, de l’état du véhicule et de l’urgence de la vente.

- Leasing (LLD/LOA) :

- Simplicité en fin de contrat : Le leasing simplifie grandement la fin de contrat. Tout est déjà prévu à l’avance dans le contrat de leasing « packagé ». À l’échéance, il vous suffit de rendre la voiture au loueur, après un contrôle de l’état du véhicule (usure normale vs. dommages).

- Option d’achat en LOA : Si vous avez opté pour une Location avec Option d’Achat (LOA), vous avez même la possibilité, mais non l’obligation, de devenir propriétaire du véhicule en levant l’option d’achat à un prix fixé à l’avance. C’est une flexibilité appréciée pour ceux qui pourraient finalement s’attacher à leur véhicule. Cette simplicité évite les tracas de la revente et l’incertitude liée au marché de l’occasion.

5. L’immobilisation de votre argent : dépenser ou préserver votre capital ?

La manière dont vous utilisez votre capital financier est un critère crucial dans la planification de vos dépenses importantes, comme l’acquisition d’une voiture.

- Achat comptant :

- Capital immobilisé : Un achat cash pour une voiture immobilise une part significative de votre capital disponible. Par exemple, si vous disposez de 20 000 euros d’épargne et que vous les dépensez pour votre voiture, cette somme n’est plus disponible pour d’autres investissements ou projets (achat immobilier, travaux, etc.). C’est un choix qui réduit votre liquidité et votre capacité d’investissement.

- Coût d’opportunité : Il y a également un coût d’opportunité : l’argent dépensé aurait pu être placé et générer des intérêts ou des rendements.

- Leasing (LLD/LOA) :

- Préservation du capital : Le leasing permet de préserver votre capital. Plutôt que de dépenser une somme importante d’un coup, vous ne payez que des loyers mensuels définis dans le contrat. Cela signifie que votre épargne ou vos fonds disponibles restent intacts et peuvent être utilisés pour d’autres projets plus rentables ou pour constituer une réserve de sécurité.

- Optimisation financière : Cet argent qui est toujours à votre disposition peut être placé et fructifier (sur un livret, un compte-titres, etc.), ou bien être utilisé pour acquérir d’autres biens (comme une place de parking pour votre voiture !) ou investir. C’est un avantage considérable en termes de gestion de trésorerie et de flexibilité financière, permettant de dissocier l’usage de la voiture de l’immobilisation d’un capital important.

6. Le choix du véhicule : limité ou plus large avec un véhicule plus grand ou haut de gamme ?

L’accès à certains modèles de véhicules peut être un facteur clé. Le leasing auto offre une flexibilité intéressante à cet égard.

- Achat (comptant ou crédit) :

- Budget d’achat limitant : Avec un achat comptant, votre budget est rigide. Si vous aviez fixé un plafond de 20 000 euros, votre choix sera naturellement limité aux véhicules disponibles à ce prix. Si vous optez pour un crédit auto, votre capacité d’emprunt maximale déterminera la valeur du véhicule. Une mensualité de 350 euros par mois sur 5 ans (soit 60 mois) avec un taux moyen actuel (ex: 5%) vous permettrait d’emprunter environ 18 500 à 20 000 euros selon les taux et frais. Vous êtes donc contraint par ce budget total d’acquisition.

- Leasing (LLD/LOA) :

- Accès à une gamme supérieure : Le leasing fonctionne différemment, car vous ne financez que l’utilisation de la voiture et sa dépréciation sur la durée du contrat, et non sa valeur totale d’acquisition. Pour une même mensualité de 350 euros par mois, il est très courant de pouvoir accéder à des véhicules d’une valeur bien supérieure, par exemple une voiture neuve valant 35 000 euros, voire plus.

- Élargissement des possibilités : Cela représente presque le double de la valeur d’une voiture que vous pourriez acquérir avec un emprunt dont la mensualité est identique ! Votre capacité de choix en termes de gamme, de confort, de technologies ou de taille du véhicule (familiale, SUV, citadine premium) bondit significativement grâce au leasing. C’est un atout majeur pour les automobilistes qui souhaitent rouler dans un modèle plus récent, mieux équipé ou plus prestigieux, sans immobiliser un capital important.

Conclusion : le choix dépend de vos priorités !

Comme vous l’avez vu à travers l’analyse de ces paramètres essentiels, le choix entre l’achat et le leasing n’est pas une question de supériorité intrinsèque de l’une ou l’autre solution, mais bien une question d’intention, de besoin et d’adaptation à votre profil personnel et financier. Il n’y a pas de « meilleure » option dans l’absolu, mais la meilleure solution pour VOUS.

- L’achat est souvent le choix idéal si la propriété est votre priorité absolue, si vous envisagez de conserver votre véhicule très longtemps (plus de 5 ans), si vous avez un usage avec une liberté totale de kilométrage sans contraintes, et si vous êtes prêt à gérer vous-même les coûts d’entretien, les imprévus et la revente. C’est une approche plus traditionnelle qui apporte une sécurité liée à la possession du bien.

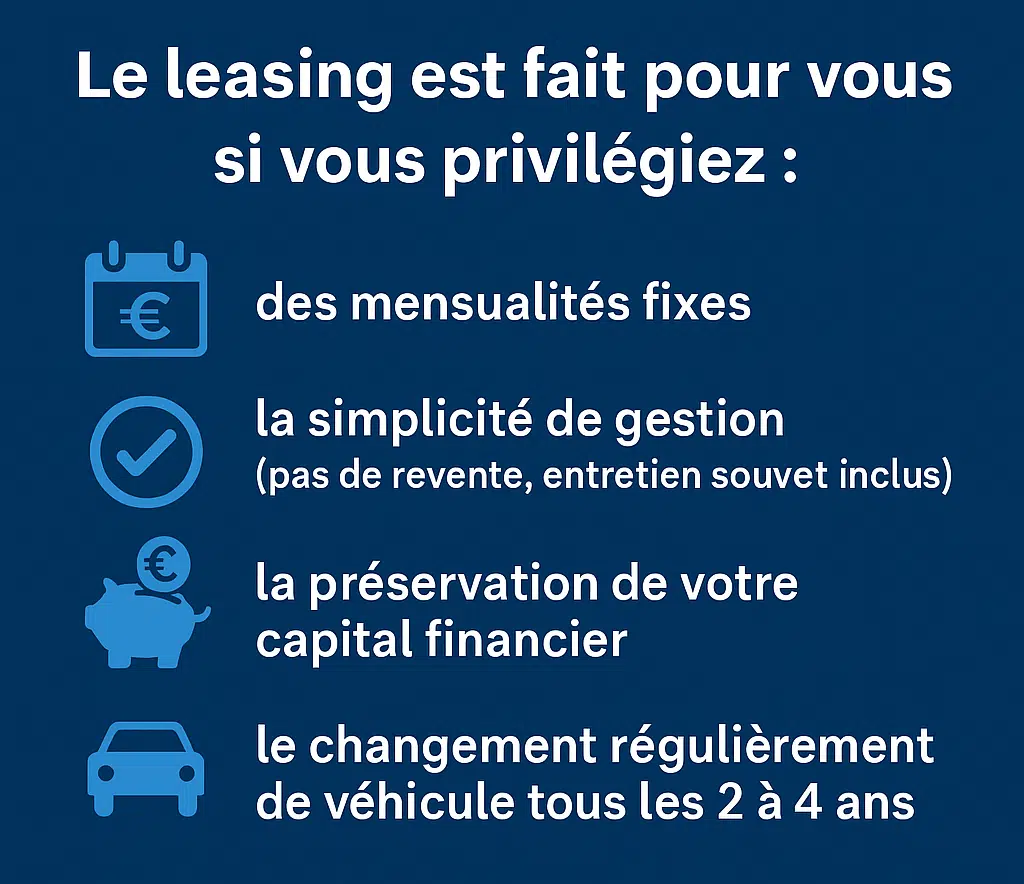

- Le leasing (LLD ou LOA) est parfait si vous privilégiez la maîtrise budgétaire avec des mensualités fixes, la simplicité de gestion (pas de revente, entretien souvent inclus), la préservation de votre capital pour d’autres investissements, la flexibilité et la possibilité de changer régulièrement de véhicule pour un modèle plus récent, plus performant ou plus haut de gamme tous les 2 à 4 ans. C’est une solution moderne qui s’adapte à l’évolution de vos besoins.

Prenez le temps de peser ces points et de les aligner avec vos propres valeurs et objectifs financiers pour les années à venir.

Prêt(e) à estimer la pertinence de votre offre de leasing ?

Maintenant que vous avez les bases du leasing, peut-être avez-vous déjà une offre en tête. Ne signez pas sans l’avoir analysée !

Utilisez notre outil, le Score Leasing, pour évaluer gratuitement et en toute indépendance la compétitivité de votre proposition de leasing. C’est simple, rapide et ça vous aide à prendre la meilleure décision !

FAQ – questions fréquentes sur l’achat et la location de voiture (LLD ou LOA)

Est-il moins cher d’acheter ou de louer une voiture ?

Il n’y a pas de réponse unique à cette question, car la rentabilité dépend entièrement de votre situation et de vos intentions. Si l’achat vous apporte la propriété et la liberté de kilométrage, le leasing (LLD ou LOA) peut s’avérer plus rentable si vous privilégiez la maîtrise du budget (loyers fixes, entretien souvent inclus), la préservation de votre capital ou la possibilité d’accéder à un véhicule plus récent ou plus haut de gamme avec des mensualités similaires. La « meilleure » option est celle qui correspond le mieux à vos priorités et à votre usage.

Le leasing inclut-il toujours l’entretien ?

Non, l’inclusion de l’entretien dans le loyer n’est pas systématique. C’est une option que vous devez vérifier et négocier lors de la signature de votre contrat de leasing. Si vous voulez en savoir plus sur le loyer d’un leasing, notre article ici vous explique tout.

Que se passe-t-il si je dépasse le kilométrage prévu en leasing ?

En cas de dépassement du forfait kilométrique, des pénalités (coût par kilomètre supplémentaire) vous seront facturées à la restitution du véhicule. Il est donc essentiel d’estimer au mieux votre usage. Si vous souhaitez maîtriser au mieux les frais de restitution, découvrez notre article à ce sujet ici.

Quelle est la différence entre LLD et LOA ?

La LLD (Location Longue Durée) est une pure location sans option d’achat à la fin du contrat. La LOA (Location avec Option d’Achat), en revanche, vous permet de devenir propriétaire du véhicule en fin de contrat en payant la valeur résiduelle. Si vous hésitez entre les 2 formules, trouvez plus d’informations pour bien choisir entre LOA et LLD ici.